A principios de 2011, presente datos de la cantidad de dinero, como porcentaje del producto (https://dev.focoeconomico.org/2011/02/06/el-futuro-de-la-inflacion-en-argentina/), y de la tasa de interés en Argentina entre 1900 y 1990. A esta relación la llamamos la demanda de dinero. Allí mostraba que la relación entre estas dos variables durante el periodo de inflación más “moderada” (1900 – 1970) se mantenía para el periodo más inflacionario de nuestra historia (1971-1990).

Esta notable estabilidad tiene implicancias contundentes para entender el origen de la inflación: sucede porque el Banco Central emite más de lo que crece el ingreso. Aquella vez, alguien comentó sobre la validez de esta estabilidad cuando las tasas de inflación son mucho más moderadas, entre 0% y 20%, por ejemplo. Y yo prometí una nueva entrada, junto con la primera versión de un “working paper” (WP) sobre el tema, para unos meses después. Aquí va entonces la promesa, 24 meses después….

OK, hubo versión escrita, pero no nos gusto el modelo, probamos un par de alternativas más…y ahora sí, en un par de meses estará el WP, ya pondré el link cuando este escrito.

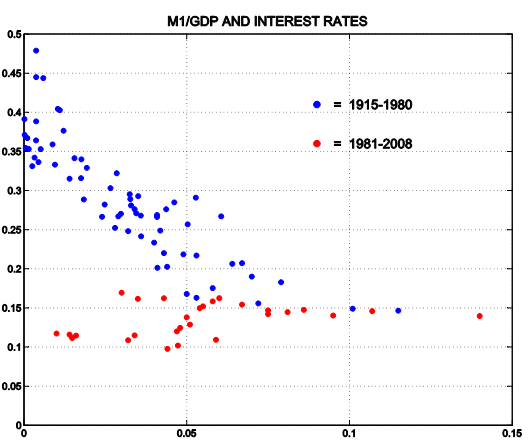

El objetivo del WP, en conjunto con Bob Lucas, es mostrar que la demanda de dinero en USA (donde la inflación siempre estuvo debajo del 20%) es igualmente estable, dese hace más de un siglo. Esta idea contrasta con la “conventional wisdom” entre Bancos Centrales y economistas Neo-Keynesianos en particular y macroeconomistas en general. La cantidad de dinero incluye billetes y monedas en poder del público no bancario y las cuentas corrientes, llamado M1. Los puntos azules son las observaciones entre 1915 y 1980. La clara relación negativa entre los datos es notable. También es notable el quiebre en esta relación a partir de 1980. Este gráfico es una de las principales razones por las cuales la evolución de la cantidad de dinero ha perdido relevancia en la discusión de teoría y política monetaria.

El punto del paper es argumentar que el quiebre en la relación en el año ochenta es exactamente lo que uno debería esperar que suceda.

Luego de la gran depresión, el sistema financiero de USA estuvo regulado por la ley Glass-Steagal, surgida luego de la seguidilla de pánicos bancarios que asoló la economía norteamericana entre 1929 y 1933. La ley incluyó un capítulo, conocido como regulación Q, que prohibió a los bancos pagar tasas de interés sobre los depósitos en cuenta corriente.

La regulación Q se modificó, primero en 1980, cuando se permitieron las cuentas llamadas NOW, que son, fundamentalmente, cuentas corrientes que pueden pagar interés y luego en 1982, cuando se permitieron las “Money Market Demand Accounts” o MMDA. Las MMDA también son cuentas corrientes, con restricciones a la cantidad de cheques que se pueden girar por mes y, a diferencia de las NOW, pueden ser abiertas por personas jurídicas (empresas). También pagan intereses sobre los depósitos. Por el contrario, las cuentas corrientes tradicionales siguen sujetas a la prohibición de pagar intereses.

Nuestro argumento (que es lo que sucede en el modelo que resolvemos, que es una generalización del usado por Freeman y Kydland en el AER del 2000) es que la aparición de sustitutos cercanos a los depósitos, surgidos por el cambio en la regulación, redujo fuertemente las tenencias de cuentas corrientes a partir de 1980. El modelo sugiere que, a partir de 1980, esos depósitos recientemente creados deben agregarse a la definición de dinero conocida como M1.

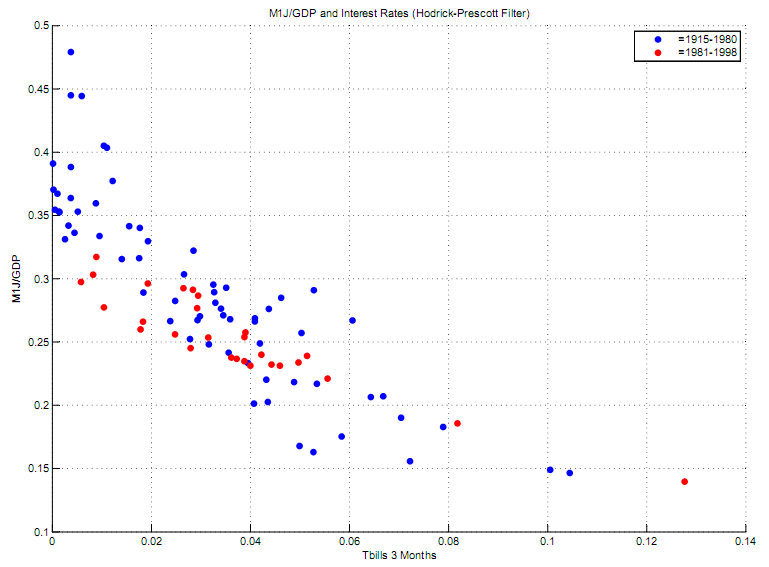

La Figura 2 reproduce los datos de la Figura 1, pero sumando a la definición de dinero los depósitos mencionados. A buen entendedor, pocas palabras: “La inflación en siempre y en todo lugar un fenómeno monetario”.

Juan Pablo, muy interesantes las conclusiones.

Mi pregunta es si testearon la relación con tasa de los Tbills en términos reales (lo mismo para el caso de Argentina). Al parecer son valores nominales los que incluyeron en el ejercicio. Qué pudieron observar? Cuan estable se mantiene la relación? (más que nada considerando situaciones de represión monetaria y/o cambiaria -esto para el caso de Argentina).

Gracias.

Saludos,

F.